來源:阿爾法工場

“一口好牙,兩面針(3.690, 0.14, 3.94%)。”這句在上個世紀90年代家喻戶曉的廣告語,如今對于多數人來說只剩回憶。

然而,自2004年上市以來,兩面針(SH:600249)主業一路下行,自2007年開始出現首次虧損,至今扣非凈利潤已經連虧12年,市場份額亦已從巔峰的前三下跌到目前的不足1%。

吊詭的是,盡管主業虧損成為常態,但它仍能靠“炒股”取得的投資收益避免“被ST”的命運。

兩面針的真實運營狀況究竟是出了什么問題?它的投資收益還能支撐多久?筆者就這些問題進行了一番梳理。

A股保殼活化石

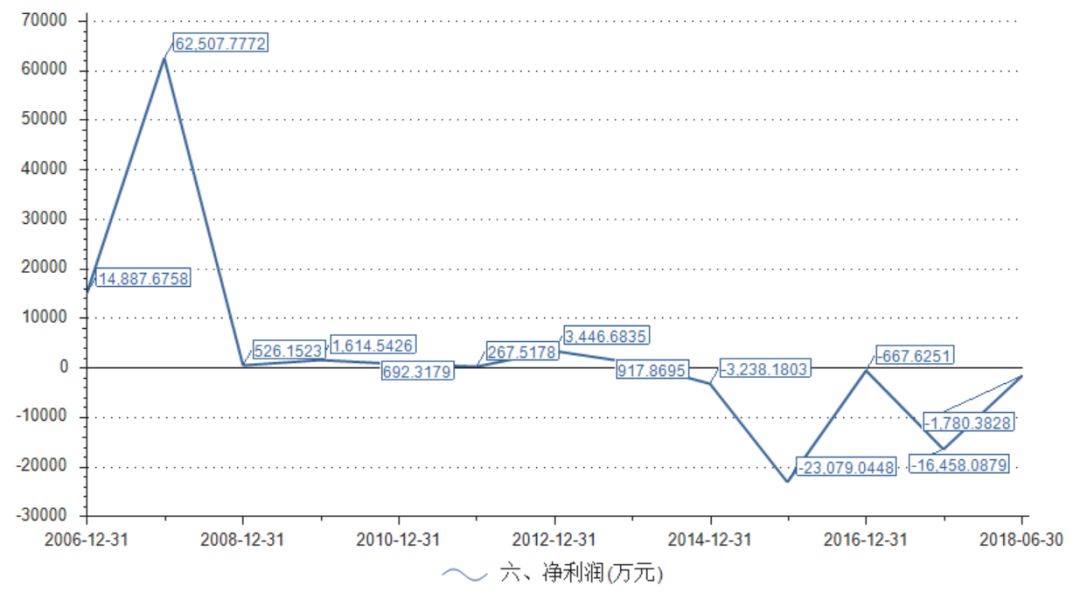

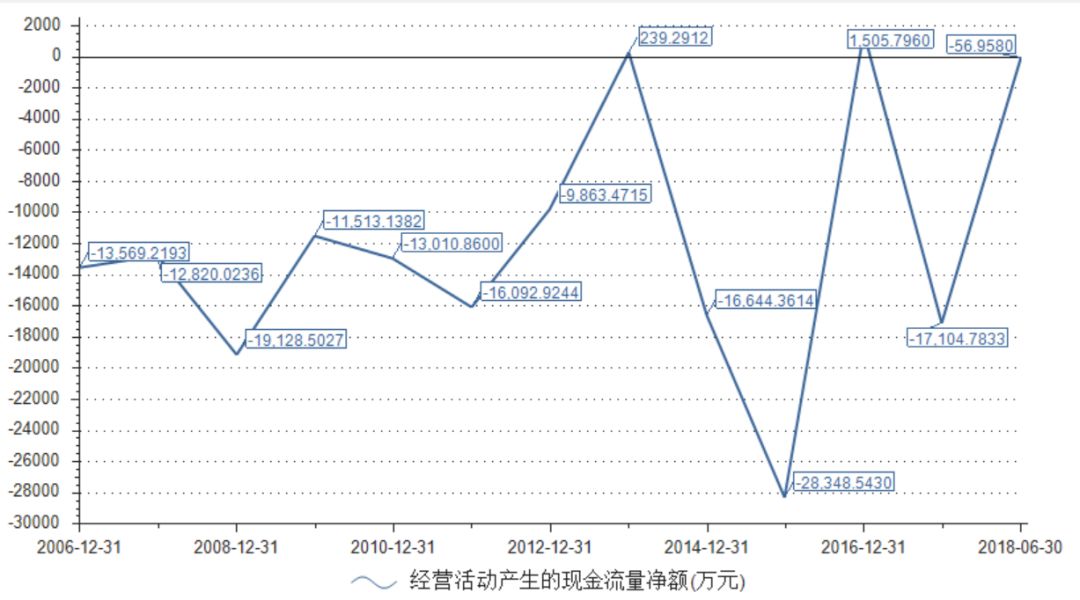

先看兩面針最基本的營業收入、凈利潤和經營現金流。2016年至2018年1—6月,兩面針營業收入為15.62億、14.72億、5.88億,凈利潤為-0.07億、-1.56億、-0,15億,經營現金流為0.15億、-1.71億、-0.01億

僅從賬面其實就可以看出:經營現金流在2017年的迅速惡化,是導致兩面針凈利潤大幅降低的根本因素。

再結合2006年—2018年1-6月為止近12年的凈利潤,你會發現一件很明顯的特征:那就是除了2006/2007年這兩年的凈利潤為1.49億和6.25億元外,其他十年兩面針基本上是在ST的邊緣線掙扎,不過直到2015年年報前并沒有很明顯的虧損。

再看經營現金流,有意思的事情出現了。過去近12年時間,公司的現金流只有2013年、2016年實現了扭負為正,其余10年也基本上都是每年有1到2億元的經營現金流赤字。

這才是兩面針最有意思的地方,它的企業經營模式用一個詞來概括就是:當之無愧的A股保殼活化石。

兩面針,究竟是怎么做到的?

最后的輝煌

先看第一階段2006—2007兩年。這兩年是兩面針凈利潤創下最佳表現的歷史時期,也是現金流與凈利潤完全不相匹配的時期。

2007年,兩面針7家主要控股及參股公司中有5家為虧損。但是這一年2007年兩面針的凈利潤為6.25億元,創下歷史最高記錄。

而在這一年,兩面針的顯著特征是其他應收款迅速增加——從2006年的5271.4萬元迅速增至2007年的24870.72萬元。其他應收款的迅速增加,讓人對其報表真實性產生懷疑。

2007年已經為時久遠,很多當時的數據已無據可查,但是根據其他應收款這項指標或管窺一二。

如我們所知,其他應收款主要可分為先前墊付給下游客戶資金、收回先前代替上游支付資金和投資收益兩大類。其中下游客戶墊付資金可以查驗前一年期的預付款金額。

根據歷史信息顯示2006年的預付款為1894.64萬元,而在2007年為1831.88萬元,分別對應次年的其他應收款為24870.72萬元和7166.05萬元,預付款占比其他應收款為7.62%、25.56%。

很明顯,2007年的下游話語權要遠弱于2008年,但是2008年其他應收款卻明顯少于2007年,話語權越差反而獲得的上游資金越強,很明顯道理不通。

再看下游的經銷商墊付資金,2007年為1062.17萬元,遠低于2006年1616.15萬元,表明下游話語權兩面針同樣也不強。

這也就說明了,兩面針彼時凈利潤并非來自于企業的經營改善,而是投資收益增加。

同時根據2007年報顯示,兩面針所有子公司只是參股而非控股。所以按照非同一控制人合并利潤原則,利潤百分百并表入母公司,而參股子公司企業生產成本根據持股比例計入母公司。

加上這一年企業的投資收益的大幅虛增,導致2007年兩面針創下了歷史最佳的凈利潤年報。

手中余糧將盡

財務調劑只是一時爽,但是很快就在財務審計就露出馬腳,被審計人員揭露了它的造假手法。因此,兩面針其后進入了一段長時期的ST邊緣摸爬滾打期。不過讓人深感奇葩的是,它卻始終沒有帶上ST的帽子。

據年報顯示,2017年兩面針日化產品總銷售額一共6.2億元;全年賣出了15.4億支牙膏,有15億支牙膏為旅游牙膏產品,家用牙膏銷售量僅為4000萬支。

如果我們進行縱向比較,就會發現,相比于2006年的3.12億元牙膏銷售額,兩面針牙膏十多年來銷售額連翻倍都沒達到。

云南白藥(70.230, 0.00, 0.00%)牙膏在2016年獲得了40億元的銷售收入,該數值大約是兩面針牙膏2017年銷售收入的7倍。也就是說,其實曾經的“國民品牌”兩面針確實是山河日下,已經走下神壇。

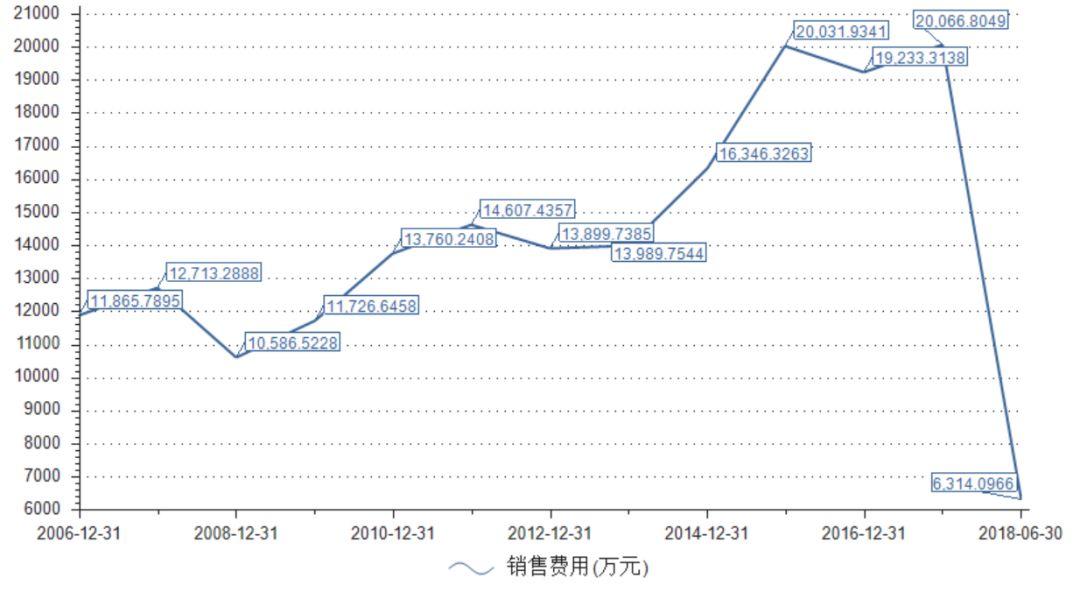

兩面針銷售費用從2006年的1.19億元迅速增至2017年底的2.01億元,2017年銷售費用占比營業收入為13.65%。與同期內云南白藥銷售費用占比營業收入為15.15%相比,差距不大。

也就是說,兩面針并非舍不得在品牌推廣上花錢,只是企業對賬目管理異常落后(激進)罷了。

2014年,兩面針與關聯企業之間的往來款為2895.87萬元;到了2016年,則迅速增加至10082.64萬元,2年增長了近4倍。也在2016這一年,兩面針從前一年年巨虧的陰影走出來,實現了短期性盈利。

關聯子公司之間密切交易是兩面針營業業績迅速增加的原因,同時也是它走上末路的根本性原因。

從2011年起,兩面針就得通過出售投資中信證券(16.930, 0.22, 1.32%)的收益進行保殼。

2011年兩面針凈利潤1082.94萬元,非經常性損益1.12億元,其中出售中信證券獲利1.77億元;

2012年凈利潤1677.14萬元,非經常性損益9676.01萬元,其中出售中信證券獲利1.18億元;

2013年凈利潤1010.48萬元,非經常性損益1.19億元,其中出售中信證券獲利1.49億元;

2014年凈利潤2190.91萬元,非經常性損益1.99億元,其中出售中信證券獲利2.58億元

2017年6月時,兩面針發布公告稱,持有中信證券2673.89萬股。為了使2016年扭虧為盈,賣掉1162萬股中信證券,目前手里僅剩1500萬股。

手上余糧將盡,兩面針接下來還能靠什么來拯救自己?

本文允許轉載,轉載時需注明出處:全時財經 - http://www.clothingreviews.net/chanjing/20181024/455257.html