(原標(biāo)題:蘇州銀行貸款不良率創(chuàng)5年新高,資產(chǎn)收益率連下臺階)

從2016年12月提交A股IPO申報(bào)稿,到2017年12月更新招股說明書,再到2019年5月17日獲得上市批文,歷經(jīng)兩年多的等待,蘇州銀行終于趕上了城商行批量上市的大潮,即將成為A股第33家上市銀行,也是A股第9家江蘇地區(qū)上市銀行。

但蘇州銀行看似順風(fēng)順?biāo)腎PO之路也引發(fā)了諸多關(guān)注和爭議,包括不良率攀升、資產(chǎn)充足率三連降、經(jīng)營性現(xiàn)金凈流量近三年兩次出現(xiàn)負(fù)數(shù)等。此外,在上市關(guān)鍵期,蘇州銀行不良資產(chǎn)非潔凈出表遭受監(jiān)管處罰,也引發(fā)了市場對蘇州銀行風(fēng)控水平的關(guān)注。對于這些焦點(diǎn)問題,蘇州銀行上市辦相關(guān)負(fù)責(zé)人接受北青金融采訪。

資產(chǎn)收益率低位徘徊

凈利潤增長顯疲態(tài)

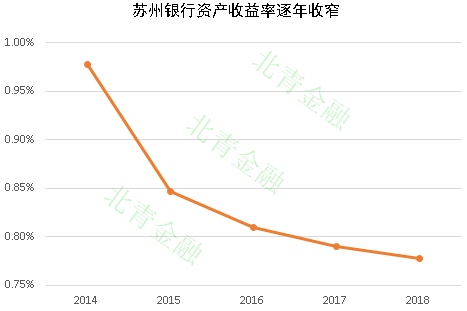

梳理蘇州銀行近5年的資產(chǎn)收益率(ROA),記者發(fā)現(xiàn),自2014年至2018年,該行資產(chǎn)收益率由0.98%降至0.78%,并呈現(xiàn)逐年收窄之勢。

資產(chǎn)收益率是業(yè)界應(yīng)用最為廣泛的衡量銀行盈利能力的指標(biāo)之一,該指標(biāo)越高,表明企業(yè)資產(chǎn)利用效果越好。而蘇州銀行持續(xù)下滑的數(shù)據(jù)表明,蘇州銀行雖然實(shí)現(xiàn)了上市目標(biāo),但本身盈利能力已經(jīng)進(jìn)入下降期。按照經(jīng)營慣性,2019年蘇州銀行資產(chǎn)收益率將繼續(xù)走低。

(數(shù)據(jù)來源:Wind)

對于資產(chǎn)收益率連續(xù)5年下滑、凈利潤增長乏力,蘇州銀行上市辦相關(guān)負(fù)責(zé)人對北青金融記者表示,2016、2017年隨著利率市場化的深入,全國銀行業(yè)息差收入呈收窄趨勢,且自2016年5月1日起,金融業(yè)開始全面實(shí)施營業(yè)稅改征增值稅,相應(yīng)涉稅營業(yè)收入由于價(jià)稅分離而出現(xiàn)變化。“總體來說,近幾年我行保持了相對穩(wěn)健的發(fā)展。尤其是2018年以來,我行堅(jiān)持回歸本源和底線思維,營業(yè)凈收入突破70億元,較上年增幅11%,經(jīng)營效益持續(xù)向好。”

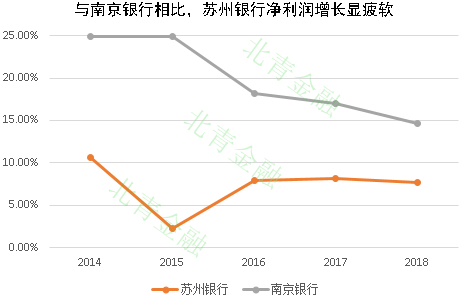

銀行業(yè)有一句話,沒有比較就沒有傷害。梳理財(cái)報(bào)可以發(fā)現(xiàn),從2014年至2018年,蘇州銀行凈利潤的同比增長率從2014年的10.65%降至2018年的7.64%。和江蘇省另一家上市城商行——南京銀行相比,蘇州銀行的凈利增長疲態(tài)立現(xiàn)。

(數(shù)據(jù)來源:Wind)

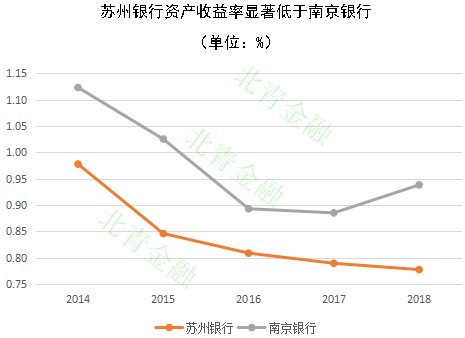

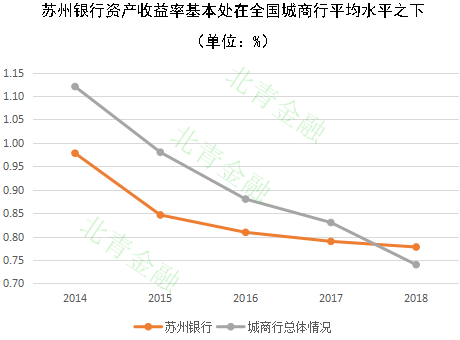

把蘇州銀行資產(chǎn)收益率這一核心指標(biāo)和全國城商行的平均水平進(jìn)行比較能夠發(fā)現(xiàn),蘇州銀行不僅跑輸了南京銀行,過去5年大多數(shù)時(shí)間處于全國城商行平均水平之下。

(數(shù)據(jù)來源:Wind)

(數(shù)據(jù)來源:銀保監(jiān)會(huì),Wind)

不良率連年攀升

撥備覆蓋率下降

除了增長乏力,蘇州銀行不良率連年攀升,明顯高于同區(qū)域城商行,也引起了市場關(guān)注。相對于2017年,蘇州銀行2018年的不良率上升了25bps。證監(jiān)會(huì)對其IPO反饋時(shí)問及蘇州銀行不良率增長的問題。

金融機(jī)構(gòu)不良貸款率是評價(jià)金融機(jī)構(gòu)信貸資產(chǎn)安全狀況的重要指標(biāo)之一。不良貸款率高,可能無法收回的貸款占總貸款的比例越大。

2014年至2018年全國城商行整體的不良率水平呈快速上升的趨勢,蘇州銀行也跟上了這一節(jié)奏。

(數(shù)據(jù)來源:銀保監(jiān)會(huì),Wind)

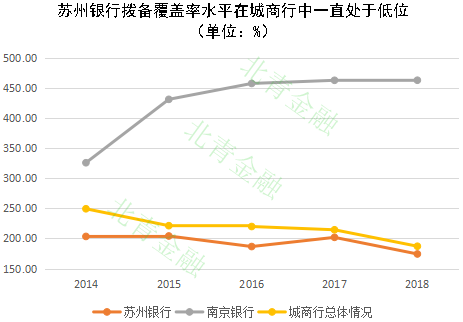

與不良率攀升形成鮮明對比的,是蘇州銀行撥備覆蓋率的下滑。就近5年的情況來看,該行的撥備覆蓋率從2014年的203.43%,降至2018年的174.33%。

對此,蘇州銀行上市辦相關(guān)負(fù)責(zé)人告訴北青金融記者,該行不良率攀升是因?yàn)樵?018年,蘇州銀行加強(qiáng)不良貸款偏離度管理,根據(jù)監(jiān)管要求,逾期90天以上貸款全部納入不良,如果按照同口徑計(jì)算,2018年末,實(shí)際不良貸款率較上年下降0.1個(gè)百分點(diǎn),逾期90天以上貸款與不良貸款比由年初的120%下降到83%,資產(chǎn)質(zhì)量持續(xù)保持穩(wěn)健。而就撥備覆蓋率下降的部分,對方表示,該行2018年加大了撥備計(jì)提,年末撥備覆蓋率達(dá)170%,高于監(jiān)管要求要求。

整體來看,蘇州銀行的不良率不僅顯著高于南京銀行,更是高于蘇州其他三家上市的農(nóng)商行(蘇州農(nóng)商行、常熟農(nóng)商行、張家港農(nóng)商行)。

(數(shù)據(jù)來源:Wind)

從絕對數(shù)值來看,蘇州銀行近5年的撥備覆蓋率不僅顯著低于南京銀行,更是低于全國城商行的平均水平。

(數(shù)據(jù)來源:銀保監(jiān)會(huì),Wind)

資產(chǎn)充足率三連降

經(jīng)營現(xiàn)金凈流量三年兩負(fù)

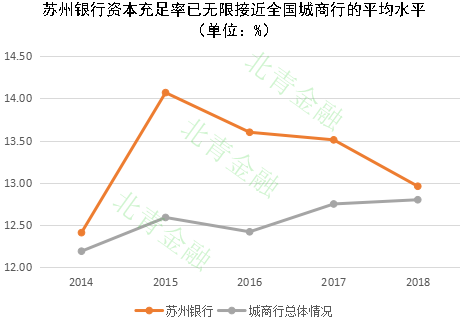

自2015年至2018年,蘇州銀行的資本充足率已出現(xiàn)了三連降的現(xiàn)象。到2018年,該行資本充足率已無限迫近全國城商行的平均水平。

資本充足率是指銀行自身資本和加權(quán)風(fēng)險(xiǎn)資產(chǎn)的比率,代表了銀行對負(fù)債的最后償債能力。銀行用少量資本運(yùn)營大量債權(quán)資產(chǎn),以此來獲得高回報(bào)率,這就是“杠桿原理”,但這也是銀行產(chǎn)生系統(tǒng)風(fēng)險(xiǎn)的根源之一。

(數(shù)據(jù)來源:銀保監(jiān)會(huì),Wind)

針對記者提出的資本充足率逐年下降的現(xiàn)象,蘇州銀行相關(guān)負(fù)責(zé)人未正面回答記者的提問,只表示截至2018年末,該行資本充足率仍高于監(jiān)管要求2.21個(gè)百分點(diǎn)。

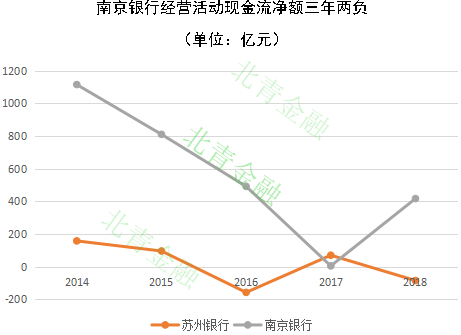

和資本充足率三年連降伴生的,是蘇州銀行經(jīng)營活動(dòng)現(xiàn)金流堪憂。2016年至2018年,蘇州銀行經(jīng)營活動(dòng)現(xiàn)金流量凈額出現(xiàn)了三年兩負(fù)的情況。相對而言,同級別競爭對手南京銀行表現(xiàn)更為穩(wěn)健。

(數(shù)據(jù)來源:Wind)

不良資產(chǎn)非潔凈出表遭監(jiān)管處罰

員工內(nèi)外勾結(jié)騙貸2720萬

在蘇州銀行上市的關(guān)鍵期,銀保監(jiān)會(huì)蘇州監(jiān)管分局發(fā)現(xiàn)蘇州銀行存在不良資產(chǎn)非潔凈出表的問題,銀保監(jiān)會(huì)蘇州監(jiān)管分局隨后對其罰款人民幣40萬元。

(資料來源:銀保監(jiān)會(huì))

所謂非潔凈出表或虛假出表,主要是銀行通過搭橋、相互代持、安排顯性或隱性回購條款藏匿不良貸款,或者人為調(diào)整貸款風(fēng)險(xiǎn)分類,低估抵債資產(chǎn)等手段,實(shí)現(xiàn)減計(jì)風(fēng)險(xiǎn)資產(chǎn)、少提減值準(zhǔn)備、優(yōu)化監(jiān)管指標(biāo)、美化財(cái)務(wù)報(bào)表的目的。

就銀行而言,對于不良資產(chǎn)非潔凈出表問題,國有大行的風(fēng)險(xiǎn)暴露比較充分,數(shù)字相對真實(shí),城商行和農(nóng)商行這類問題比較嚴(yán)重,是重點(diǎn)監(jiān)管對象。

從2015年至2017年,蘇州銀行一共處置了9筆不良資產(chǎn)。9筆不良資產(chǎn)處置中,折扣最小值為0.48折,最大值為9.81折,平均折扣為3.94折。對比同期城商行轉(zhuǎn)讓不良資產(chǎn),蘇州銀行則顯得更為“大方”。

除了監(jiān)管處罰問題,裁判文書網(wǎng)近期公布了蘇州銀行員工“內(nèi)外勾結(jié)”騙貸案,暴露了蘇州銀行風(fēng)控存在薄弱環(huán)節(jié)。根據(jù)裁判文書公布,蘇州銀行一支行客戶經(jīng)理徐某利用職務(wù)之便,伙同他人偽造公務(wù)員身份,先后為超過100個(gè)不具有公務(wù)員等身份的借款人簽訂"公務(wù)貸""精英貸"等個(gè)人借款合同,以貸款的方式先后挪用蘇州銀行洋河支行的資金高達(dá)2720萬元。挪用的銀行貸款資金大部分都被徐某與他人私分使用,僅少一部分在貸款到期前歸還給了銀行。

就內(nèi)部員工騙貸事件,蘇州銀行相關(guān)負(fù)責(zé)人告訴記者,該事件已按照監(jiān)管要求整改完畢,并已對相應(yīng)責(zé)任人依照相關(guān)制度從嚴(yán)問責(zé)。(文/范輝 丁丹)

本文允許轉(zhuǎn)載,轉(zhuǎn)載時(shí)需注明出處:全時(shí)財(cái)經(jīng) - http://www.clothingreviews.net/gupiao/20190531/524542.html