近日,銀監會公布了商業銀行最新資產增速數據。數據表明,2018年2月銀行業總資產增速為8.0%,而2016年和2017年的銀行業總資產增速分別為15.8%和8.6%。

究竟是什么因素在導致銀行資產增速快速跳水?這是不是意味著銀行資產荒的來臨?銀行資產荒和負債荒之間是什么關系?對我們的投資理財、買房置業又帶來哪些影響?今天就來分析一下。

銀行的資產荒來了

理論上,銀行只需創設一筆貸款,便會自動在自身資產負債表的負債端形成一筆存款。所以銀行的業務都是資產驅動的,當銀行給企業發放一筆貸款時,銀行自身的負債端便會多一筆企業存款;企業將貸款用于生產活動時,這筆貸款會進行存款派生,于是進入了金融放大器的過程——貸款具有派生功能,會衍生出更多的存款和貸款。

實際在銀行經營過程中,資產荒和負債荒互相制約,表現在:

1、銀行創設資產能力下降,必然帶來負債的疲弱。

在資產和負債的不斷循環中,資產創設是第一位的,當銀行創設資產能力下降,相應的銀行負債增長也會出現下降。比如,監管的加強使得銀行通過自身資產端的各種科目擴張資產的努力變為泡影,2015年和2016年股權及其他投資快速擴張,銀行通過這個科目投資各類資管產品變相進行信貸投放,但2017年以來股權及其他投資已經迅速萎縮。

實際上,銀行資產端的三大類科目中,證券投資和股權都明顯回落,銀行創設資產的渠道逐步收縮到貸款這一傳統且合規的方式之中(參見圖1)。

2、負債也會制約資產的擴張。

銀行進行主動資產創設一般不受負債的制約,只要銀行提高大額存單的利率,便可以吸收到足夠的負債來為貸款進行融資。但就國內而言,這一條件還不成熟,表現在大額存單發行量較小,而同業負債目前受到監管的種種約束。這導致國內銀行的資產創造需要損耗銀行的超儲,這樣在銀行超儲率較低時,銀行的資產擴張能力也受到制約。

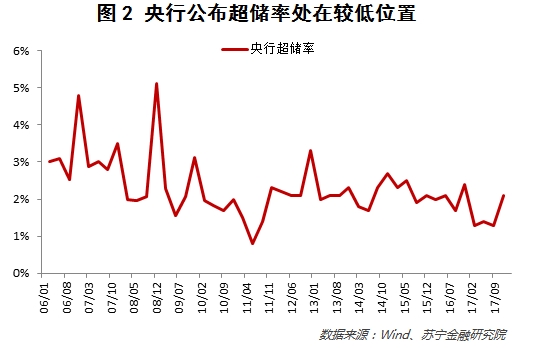

從央行公布的超儲率數據看,2017年在去杠桿的環境下,央行有意使超儲率保持在較低位置,從而使得銀行間資金利率水平維持在較高水平,雖然較高的資金價格會倒逼機構去杠桿,但這樣銀行的貸款創造能力也受到了抑制(參見圖2)。

房地產融資日趨艱難

除了上述監管加強使得銀行表內信貸投放渠道只剩貸款之外,還有一個因素使得銀行資產荒壓力加大,那就是房地產行業和地方政府信貸供給會逐步萎縮。具體來說:

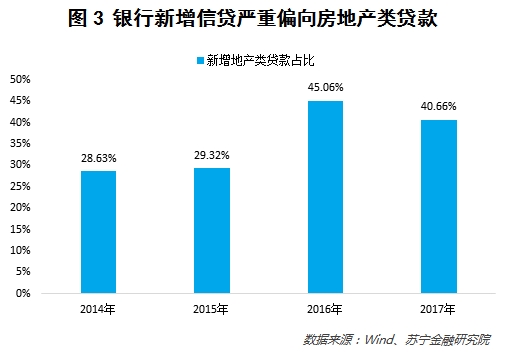

1、過去兩年銀行表內信貸嚴重偏向房地產,但未來房地產類貸款會迅速下降。

隨著房地產去庫存政策的推行,房地產周期重新向上,銀行也順勢加大了房地產類貸款的投放,使得過去兩年新增房地產類貸款占比迅速提升,其中2016年占比高達45%、2017年占比達到41%,基本上是銀行將新增貸款的一半左右投向了房地產相關貸款需求,包括房地產開發貸和居民按揭貸款。

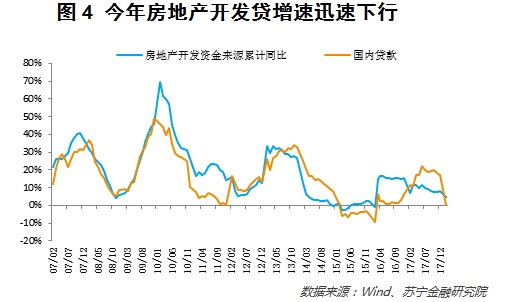

但是隨著房地產周期下行,房地產類貸款對銀行而言從機遇逐步變成了風險。于是,今年以來銀行收緊按揭貸款投放額度、按揭利率不斷上調;房地產開發貸也經歷了迅速下滑,2017年底房地產開發資金來源中貸款增速為17.3%,今年前兩個月已經迅速跌至0.3%的水平(參見圖4)。

2、財政部加強地方政府融資行為監管。

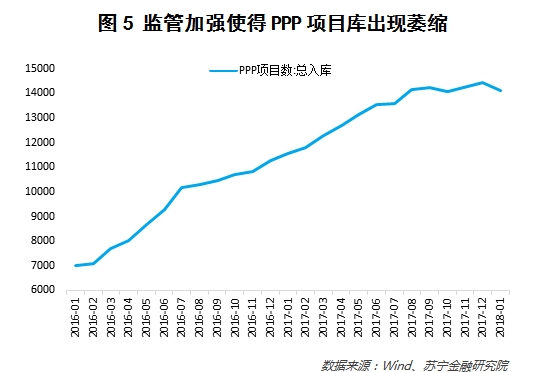

2017年11月16日,財政部發布《規范政府和社會資本合作(PPP)綜合信息平臺項目庫管理》,一是明確條件不符合、信息不完善的項目要清理出庫,二是點明以債務性資金充當資本金不符合規范運作要求。前者使得PPP項目總池子出現萎縮,后者使得銀行通過明股實債等方式參與PPP項目難度加大(參見圖5)。

2018年3月30日,財政部發布《規范金融企業對地方政府和國有企業投融資行為》,明確國有金融企業不得直接或通過地方國有企事業單位等間接渠道為地方政府及其部門提供任何形式的融資,不得違規新增地方政府融資平臺公司貸款。目前來看,財政部唯一允許的就是國有金融企業可以投資地方政府債。

另外,資管新規(征求意見稿)要求,資管產品投資非標不能期限錯配,即項目到期日要早于資管產品到期日,而地方政府PPP項目以長期為主,但銀行理財多是短于1年期的產品,這樣不僅銀行表內投放地方政府類貸款的能力受到監管,銀行表外理財輸血PPP項目的能力也會弱化。

我們有哪些投資機會?

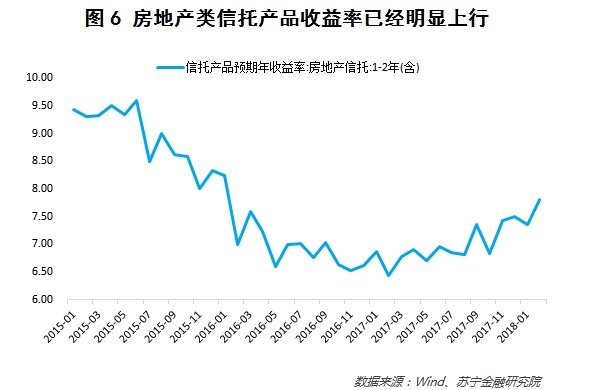

首先,目前可以關注房地產類信托項目的階段性投資機會。在開發商普遍拿地回補土地庫存、但銀行又收緊開發貸的背景下,房地產公司的資金鏈是緊繃的。這種環境下,房地產公司會加大從信托等渠道融資的力度,同時也會注重加快項目周轉、快速去化以回籠現金。

這樣信托產品利率出現了明顯上行,普通投資者可以關注大開發商、期限1年左右的信托項目,這部分項目違約風險較低,但目前收益率已經走高,整體性價比較好,比如目前房地產類信托產品預期收益率已經上行到7.8%附近(參見圖6)。

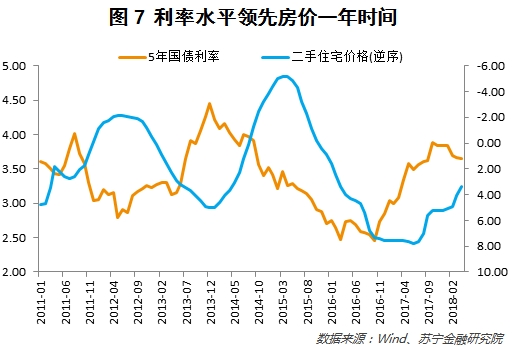

其次,這一輪房地產周期的抄底時機,大概率會出現在今年年底到明年上半年。從利率和房價指數的歷史關系來看,國債利率領先房價指數大約一年左右的時間,比如上一輪周期中,國債利率的高點是2013年12月,二手住宅價格指數同比的低點出現在2015年3月,兩者相距大約一年零一個季度的時間。本輪周期中,國債利率的高點出現在2017年底,預計本輪房價的低點大概率會出現在今年年底到明年上半年這一期間內。所以,想要買房的剛需可以關注這一上車時機。

最后,祝愿大家都能把握這一波行情,讓財富增值,住有所居,好運常伴。

本站部分文章來源于網絡,版權屬于原作者所有;如有轉載或引用文章/圖片涉及版權問題,請聯系我們處理!