宏觀經濟:一季度宏觀經濟開局平穩,房地產投資、消費較好,其他如基建、制造業投資、進出口均出現下滑,市場對年內經濟下行壓擔憂未變。短期中央政治局會議在內外需下行壓力下擴大內需,但去杠桿進程下難超預期。

供需:供應維持增量,需求旺季可持續性存疑。短期現貨價格反彈到高位區間,關注當前逢高拋空機會,整個5月份震蕩概率偏大。預計螺紋鋼(3550, -14.00, -0.39%)主力合約1810價格波動區間【3200,3600】,熱卷(3668, -22.00, -0.60%)1805價格波動區間【3400,3800】。

基差:近月價差相對合理,遠月沒有明顯趨勢。

宏觀經濟:投資下滑疊加貿易戰,經濟下行壓力大

黑色系商品在經歷3月份一波大跌后,4月份整體表現出震蕩反彈。我們4月份月報分析的螺紋鋼維持震蕩反彈,主力合約1805區間為【3600,3900】,但貿易戰突發的利空影響,價格進一步探底到3333元/噸,但隨后需求在3月底開始緩慢釋放,旺季需求下庫存維持較大降幅,刺激價格反彈。

宏觀經濟下滑壓力決定價格中長期下行走勢。

宏觀數據方面,據統計局數據顯示,中國一季度GDP同比6.8%,預期6.8%,去年四季度6.8%,去年全年為6.9%。經濟開局維持平穩,并未出現大幅下滑局面。每年開年市場預期都比較差,但實際結果看往往好于市場預期,也說明國內經濟韌性較強。然而從一些指標看,除房地產投資、消費較好,其他如基建、制造業投資、進出口均出現下滑,市場對年內經濟下行壓力較大的預期未變。

具體來看,一季度全國規模以上工業增加值同比實際增長6.8%,增速比1-2月份回落0.4個百分點,與上年同期持平。3月份,規模以上工業增加值同比增長6.0%,環比增長0.33%。從工業生產來看,寒潮因素抬高第一季度電力、燃氣行業增加值增速,對工業增加值增速形成支撐,但制造業生產活動已有放緩跡象。

從影響鋼材價格最重要的投資看,1-3月份,全國固定資產投資100763億元,同比增長7.5%,增速比1-2月份回落0.4個百分點。房地產投資超預期,基建及制造業投資均出現下滑。

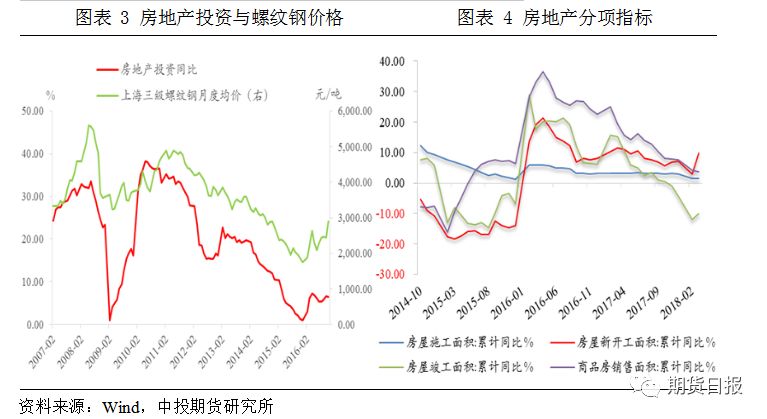

地產方面,2018年1-3月全國房地產開發投資同比增長10.4%,增速創三年新高,增速比1-2月份加快0.5個百分點,比上年同期加快1.3個百分點。商品房銷售額2.56萬億元,同比增長10.4%,增速回落4.9個百分點;商品房銷售面積30088萬平方米,同比增長3.6%,增速回落0.5個百分點;房屋新開工面積34615萬平方米,同比增長9.7%,增速提高6.8個百分點。房地產投資是一季度經濟的一抹亮色,但是細看存在很多特殊性因素的存在,細分看土地購置費貢獻較大,且開發商補庫和搶跑混雜在一起,這種情況很難持續,高增長可持續存疑。首先是去年三四線房地產火爆,地產公司拿地多、但囤地困難,在房地產嚴監管態勢下,開發商存在搶跑和加速周轉的情況,從碧桂園拿地就開工的政策和恒大打折銷售資金回籠可以看出。另外,前期土地購置費攤余,貢獻較大。考慮到今年棚改總目標相比去年減少(2017年600萬套,2018年580萬套),年初發力意味著未來空間收縮。同時信貸政策持續收緊壓力之下,房地產市場資金來源收緊,而房地產銷售等指標增速回落,未來地產投資難以持續回升,是制約鋼材需求以及價格的重要影響因素。

基建方面,基礎設施投資同比增長13%,增速回落3.1個百分點。基建投資開局偏弱,地方政府資金來源趨緊以及投資意愿下降帶動基建投資同樣低迷。財政預算內支出在17年四季度下滑1%,一季度為10.9%,2017年同期為21%,再度大幅下滑,加之17年四季度城投凈融資同比下滑44%,同時PPP監管加強,導致基建投資出現快速下滑。由于二季度財政支出力度加強和債券融資回升,預計會出現反彈,但是受政府隱性債務的監管趨嚴影響,反彈力度或不顯著。

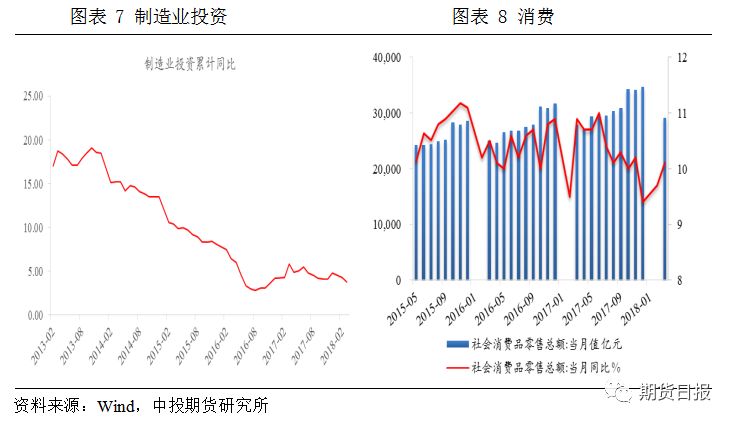

一季度制造業投資累計同比增長3.8%,增速較1-2月份回落0.5個百分點,投資回報率降低與資金成本上升之間的矛盾對制造業投資形成抑制。雖然近兩年價格上漲令鋼鐵、有色、化工等中上游行業盈利改善,但由于受制于產能過剩和環保限產,這些行業投資仍是負增長,對制造業投資形成拖累。伴隨去杠桿從金融領域傳遞到實體經濟,金融強監管下表外非標融資繼續受到壓制,企業表外融資大幅萎縮,3月份企業中長貸同比少增800億,表內融資同時下滑。

從消費來看,3月社會消費品零售增速出現季節性回升。第一季度全國居民醫療和居住消費支出增長較快。主要緣于物價上漲和網購崛起,而消費的貢獻率大幅提升并依然占據主導。

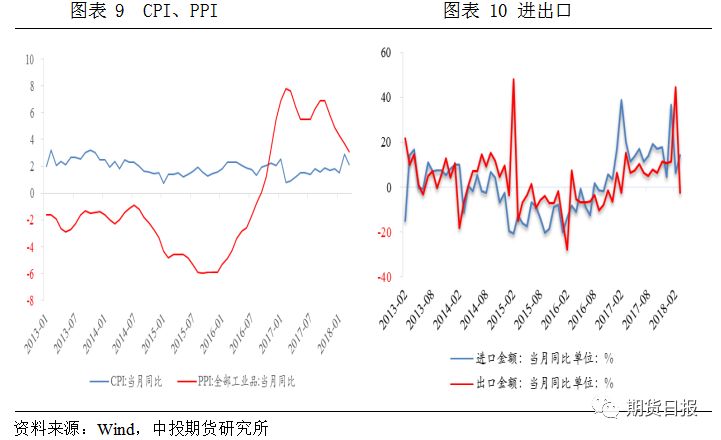

通脹方面,中國3月CPI同比2.1%,預期2.6%,前值2.9%,春節因素消退后,食品和非食品價格均回落。PPI同比3.1%,預期3.3%,前值3.7%,進入4月份以來,生產資料價格出現止跌跡象,加上去年同期基數較低,PPI短期或有回升。中長期看供給側改革邊際效應減弱,需求端在地產、基建投資下滑影響下,將帶動PPI趨勢性下行。整體看,通脹水平有明顯回落,年內通脹壓力不大。

出口下行壓力大。據海關統計,按美元計價,中國3月出口增長-2.7%,前值44.5%;進口增長14.4%,前值6.3%。3月貿易順差-49.8億美元,前值337.5億美元。出口增速受節后因素影響明顯放緩,但一季度出口保持較快增長,2018年一季度出口同比14.1%,依然保持較快增速。進口同比14.4%,一季度我國進口同比增速為18.9%,從大宗商品進口看,進口同比2月大幅回落,反應3月商品庫存高以及節后復工的推遲。進出口數據的走弱與國內總需求下滑、人民幣匯率升值有關,同時,近期貿易戰升級也產生了不小的影響,貿易戰的擔憂以及全球經濟減速將影響中國出口。

貨幣層面:緊信用

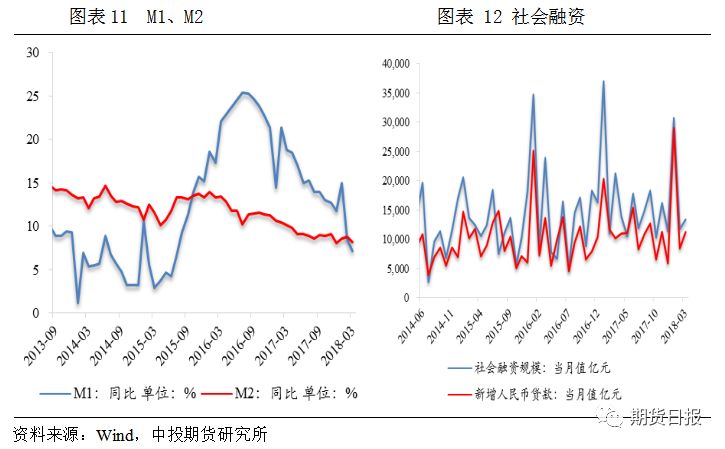

流動性延續收緊的態勢。3月份,我國金融機構新增人民幣貸款11200億元,前值8393 億元,其中居民短貸和中長貸同比少增近2400億,指向居民降杠桿、地產持續降溫。企業中長貸同比少增800億,加之非標融資回落,企業融資繼續大幅下滑;社會融資規模13300億元,前值11736億元,社融增速繼續下滑至10.5%;M1貨幣供應量同比增長7.1%,增速比2月份下降1.4個百分點;M2貨幣供應量同比增長8.2%,增速比2月份下降0.6個百分點,貨幣創造活動放緩。M1增速再度低于M2,成為資本市場最恐于見到的場景。資金來源受限,以及對信用的緊縮,可謂“開支”和“融資”雙重受阻,對固定資產投資的影響立竿見影。

政策層面微妙變化

在國內投資下滑,外部經濟見頂,出口同時受貿易戰影響下,國內經濟“三駕馬車”中重要的投資和出口同時下行,經濟下行力度會超預期,我們也開始考慮國內會不會重新考慮刺激內需。

4.23中央政治局會議內容看:全力打好“三大攻堅戰”,同時要堅持積極的財政政策取向不變,保持貨幣政策穩健中性,注重引導預期,把加快調整結構與持續擴大內需結合起來,保持宏觀經濟平穩運行。

貨幣財政基調看似沒變,但實際上預留了寬松空間。在經濟下行壓力下,適度刺激內需是必要的,上周定向降準也傳遞出央行貨幣政策由中性偏緊轉向適度擴大內需以及呵護資金面的信號,政策性利多對市場產生提振。但整體看,是在內外壓力下放緩去杠桿速度,并非大規模刺激內需。

整體看,宏觀經濟下滑壓力存在,決定了商品價格中長期下行趨勢,但政策層面也有擴大內需支撐,博弈難度加大。趨勢上看,黑色系商品價格反彈至相對高位仍是較好的拋空機會,但下方也受政策支撐。

供需展望:產量延續增加,旺季需求有望延續,庫存降幅較快

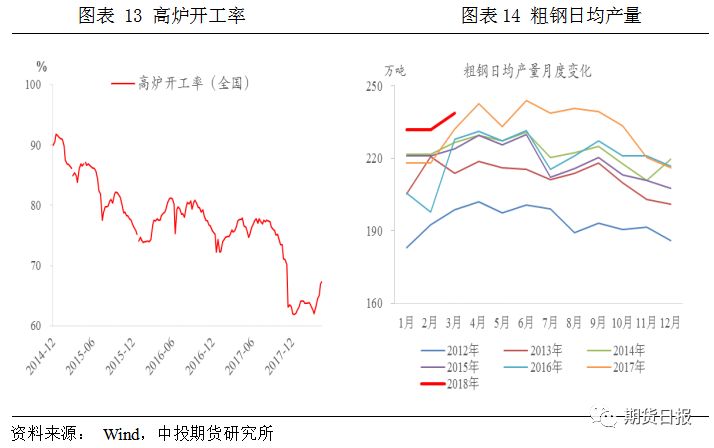

供應角度,環保及鋼廠檢修影響力度有限,高爐開工率回升以及鋼廠通過廢鋼等手段提高產量,供應延續回升。

政策層面近期重申嚴防過剩產能重啟,同時多地開啟環保督察專項活動,出現檢修及降開工率的鋼企增多。如唐山非采暖季限產政策,徐州印發《徐州市2018年大氣污染防治攻堅行動方案》,區域內鋼廠開始陸續停產整頓,馬鋼股份確定于4月底永久性關停兩座500m³高爐和兩座40噸的轉爐,新疆地區受PPP清理對基建的影響,區域內鋼廠開始限產或停產。雖說環保政策仍有影響,但從取暖季限產產量降幅遠不及預期看,區域性環保影響力度較弱,難以阻止高利潤下其他地區鋼廠逐利加大生產的行為。

從鋼廠高爐開工看,開工率延續緩慢回升態勢,當前升至67.21%。從鋼廠生產情況來看,據國家統計局數據,2018年1-3月份我國粗鋼、生鐵和鋼材產量分別為21215萬噸、17500萬噸和24693萬噸,同比分別增長5.4%、下降1.2%和增長4.7%。其中3月份我國粗鋼、生鐵和鋼材產量分別為7398萬噸、6046萬噸和8977萬噸,同比分別增長4.5%、下降1.1%和增長4.2%。3月份粗鋼、生鐵和鋼材日均產量分別為238.65萬噸、195.03萬噸和289.58萬噸,較1-2月份日均產量分別增長2.91%、1.55%和7.43%。粗鋼和生鐵產量表現為一升一降態勢,取暖季限產主要是限制了生鐵產量,對粗鋼產量影響很小,鋼廠通過提高廢鋼配比、多用高品礦等方式增加了粗鋼產量。

最新中鋼協統計數據顯示,4月上旬重點鋼企粗鋼日均產量187.6萬噸,旬環比增加9萬噸,增長5.04%;全國預估日均產量241.13萬噸,旬環比增加9.83萬噸,增長4.25%。在高利潤刺激下,供應回升態勢將延續。

電爐鋼角度看,廢鋼價格高于鐵水成本,制約電爐鋼產量提升,短期供應端影響不大。

需求角度看,旺季需求特征明顯,持續性尚待觀察。

需求并未消失,而是遲到。3月底需求開始啟動,4月份整體表現旺季特征明顯,成交明顯放量,也支撐了這波鋼材價格的反彈。從最新滬線螺終端日均采購量看,當前日均采購量44231噸,創年初以來的新高,反應當前需求維持在高位水平。

現在市場重要關注變量是需求的可持續性,而5月份需求不確定性增加。

首先,從需求季節性特征看,由于需求端3月底才啟動,金三銀四的旺季有往后推移的可能性,從當前需求維持在較好水平看,5月份有一定概率延續需求較好。其次,天氣進入梅雨季節,同時五一長假臨近,往年時間節點看需求會較弱。4月份需求集中釋放,后面終端有個消化過程,5月后繼續大幅增加采購的概率下降。最后,價格角度看,上海三級螺紋鋼現貨價格到3910元/噸,上海熱卷價格到4090元/噸,基本回到高價位區間,勢必會對終端采購產生影響。

重點觀察需求放緩點出現,是比較好的拋空機會。

鋼材進出口方面,2018全國鋼材1-3月份出口量分別為465、485、565.1萬噸,相比去年同期均呈現下滑態勢,同比下降26.9%;進口量維持在100萬噸的較低水平。價差方面,國內鋼材價格相比于國外主流鋼材價格開始有優勢,能否帶來出口優勢需看價差是否可以繼續走擴。鋼鐵是特朗普率先決定征收關稅品種,盡管我國向美國直接出口鋼材量不大,但通過其他國家間接出口到美國的量依然不少,且貿易戰仍在不斷升級,整體對后期我國鋼材出口不利。

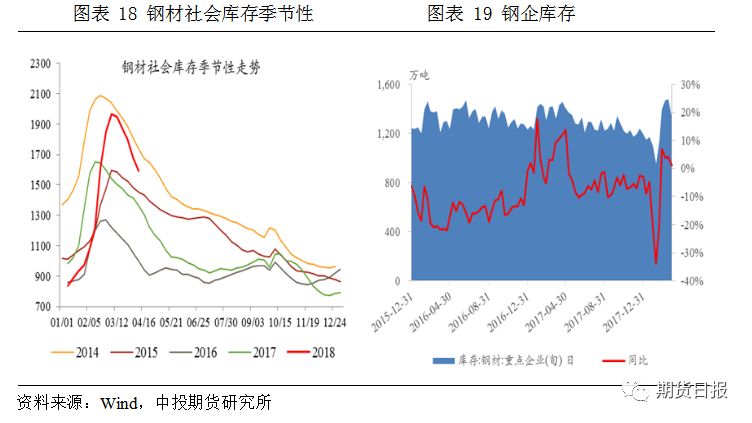

庫存維持較快降速

隨著3月下旬需求端開始啟動,庫存降庫速度加快。截止當前,鋼材社會庫存較3月初高位的1952萬噸下降到1586萬噸。從當前市場所處季節性特征以及成交看,庫存在4月份甚至5月份都會維持一個較快的降庫速度。

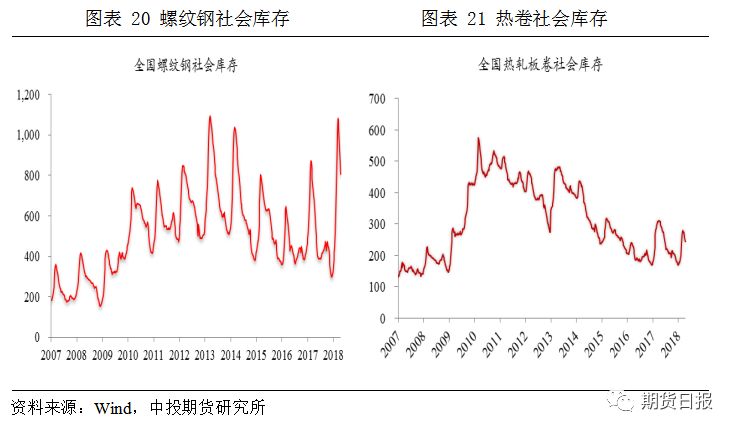

從主要品種的社會庫存看,截止4月20日,國內主要鋼材品種庫存總量為1592.66萬噸,較下降93.96萬噸,環比下降5.92%;國內螺紋鋼社會庫存量由866.75萬噸下降63.09萬噸至803.66萬噸,環比降7.28%,鋼廠螺紋鋼庫存下降28.55萬噸;熱卷社會庫存降6.4萬噸至245.8萬噸,鋼廠熱卷庫增加2.9萬噸。社會庫存降幅維持較大幅度,成為支撐鋼價反彈的重要因素。

但從庫存實際水平看,仍處于相對高位,也是市場擔憂一旦需求難延續,壓力仍較大的原因。

噸鋼利潤維持高位

鋼廠利潤方面,在黑色產業鏈下跌過程中,鋼材價格表現強于原料端。基本面角度看,鋼廠高爐復產不及預期,需求端對原料產生沖擊,同時原料端庫存水平仍處高位,原料價格承壓較重。

從最新數據看,當前生鐵成本1685元/噸,鋼坯成本2239元/噸,螺紋鋼噸毛利879元/噸,熱卷噸毛利982元/噸,利潤仍維持高位。

從整個黑色產業鏈上下游利潤分配看,上游煤炭和下游鋼材維持比較好利潤,而中游焦化企業由于自身行業特點,處于利潤被擠壓較為嚴重處境。焦化行業隨著近期環保政策趨嚴,行業關注度提升,或倒逼行業去產能,從而刺激行業利潤重新分配。

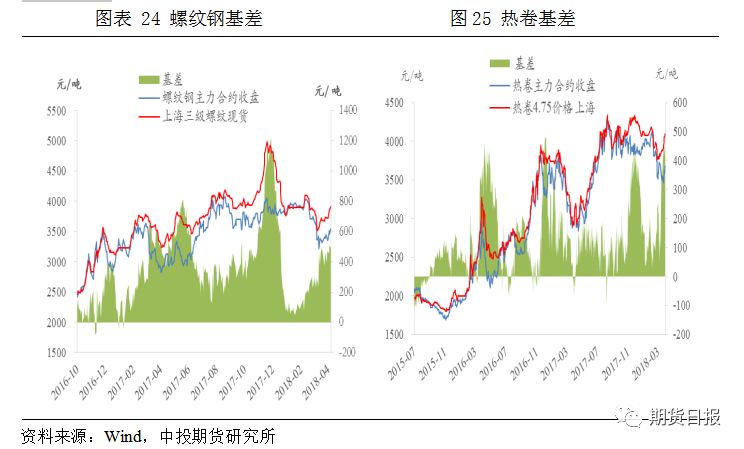

基差

5月份1805合約進入交割月,當前螺紋鋼1805期貨3880,貼水現貨30元/噸,熱卷1805期貨價4080元/噸,現貨4090元/噸,貼水現貨10元/噸。螺紋鋼、熱卷都處在相對合理基差水平,考慮1805接貨后面臨的需求,繼續上行空間有限,有一定下行壓力。

主力合約基差水平看,當前主力合約1810處于貼水狀態,螺紋鋼貼水366元/噸,熱卷貼水443元/噸,沒有明顯趨勢。

宏觀層面中長期經濟下行壓力與短期擴大內需博弈,產業方面供應維持增量,需求旺季可持續性存疑。短期現貨價格反彈到高位區間,關注當前逢高拋空機會,整個5月份震蕩概率偏大。預計螺紋鋼主力合約1810價格波動區間【3200,3600】,熱卷1805價格波動區間【3400,3800】。

風險點:擴大內需超預期、需求端不確定性。

責任編輯:張瑤

本站部分文章來源于網絡,版權屬于原作者所有;如有轉載或引用文章/圖片涉及版權問題,請聯系我們處理!