(原標題)24萬億貸款流向房地產,創紀錄!但很多人已經嗅到危險的味道……

上市銀行的2017年年報披露完成,各種關于“錢”的數據已經落定,對于股民來講,關注的可能是銀行股的基本面,但是對于不炒股的人來講,其中也有一些數據值得關注。

那就是涉及房地產的相關貸款數據,與開發商和購房者都有直接的關系。

01 涉房貸款仍在增加

根據上市銀行2017年年報統計,26家A股上市銀行去年合計的涉房貸款為24.1萬億元,較去年年底增幅為僅為17.62%,與2016年的25%增速相比,速度有所放緩,可以將是放慢了腳步,但在絕對值上,仍較去年的20.49萬億元增長了3.51萬億元。

而在這些涉房貸款中,對開發商的開發貸增幅為11.32%,對購房者的按揭貸增幅為19.37%。

“房住不炒”之后,各項調控政策在2017年接踵而至,在2018年也依舊未停歇,對于房地產商、購房者以及銀行三方來講,都是一個不小的考驗。

但是,誰也不肯也不能放棄這塊業務。

● 對銀行來講,涉房貸款是塊肥肉,在增速降低到個位數后的銀行急需這些業務來撐起“半壁江山”;

● 對于開發商來講,拿地、蓋樓、營銷都需要錢,這是關系到生死存亡的大事;

● 對于購房者而言,按揭貸款是最便宜的購房方式,無論是剛需還是投資,都需要房貸來支撐。

02 開發商:沒錢=死?

對于房地產商的開發貸來講,其實已經開始是剎車的狀態了。

26家上市銀行中,房地產開發貸款余額同比上升的銀行為17家,9家為負增長,僅上海銀行和常熟銀行在開發貸方面保持了50%以上的絕對高增長,其他余額上升的銀行中,保持10%左右增幅的占大多數。而在下降的銀行中,張家港行和成都銀行以-25.8%和-24.9%的增速位列倒數前兩名。

除了政策層面外,銀行本身也意識到了房地產的風險,在加強對房地產行業的風險管理,對于一些三四線城市庫消化周期較長地區的開發貸,是審慎的態度的,從嚴控制商用房的開發融資。

房地產商拿到錢干什么了呢?拿地!

在吸金需求較大的拿地層面,開發商可是沒有手軟的。高溢價的地塊層出不窮,“限房價、競地價、競自持”的市場下,100%自持的成交地塊也不再新鮮。

根據財政部發布的“2017年財政收支情況”,2017年1~12月累計,全國政府性基金預算收入61462億元,同比增長34.8%,其中國有土地使用權出讓收入5.2萬億元,同比增長40.7%。

而開發商對于資金的需求,“如饑似渴”,在外界看來,已經要達到了瘋狂的地步了。

并不穩定的市場和政策的疊加,讓銀行對開發貸的態度不一。如何在有限的空間內拿到銀行的錢,就要各憑本事了,除了銀行外,房企自身也在拓寬自己的“找錢”的渠道以及加快自己的資金周轉速度。

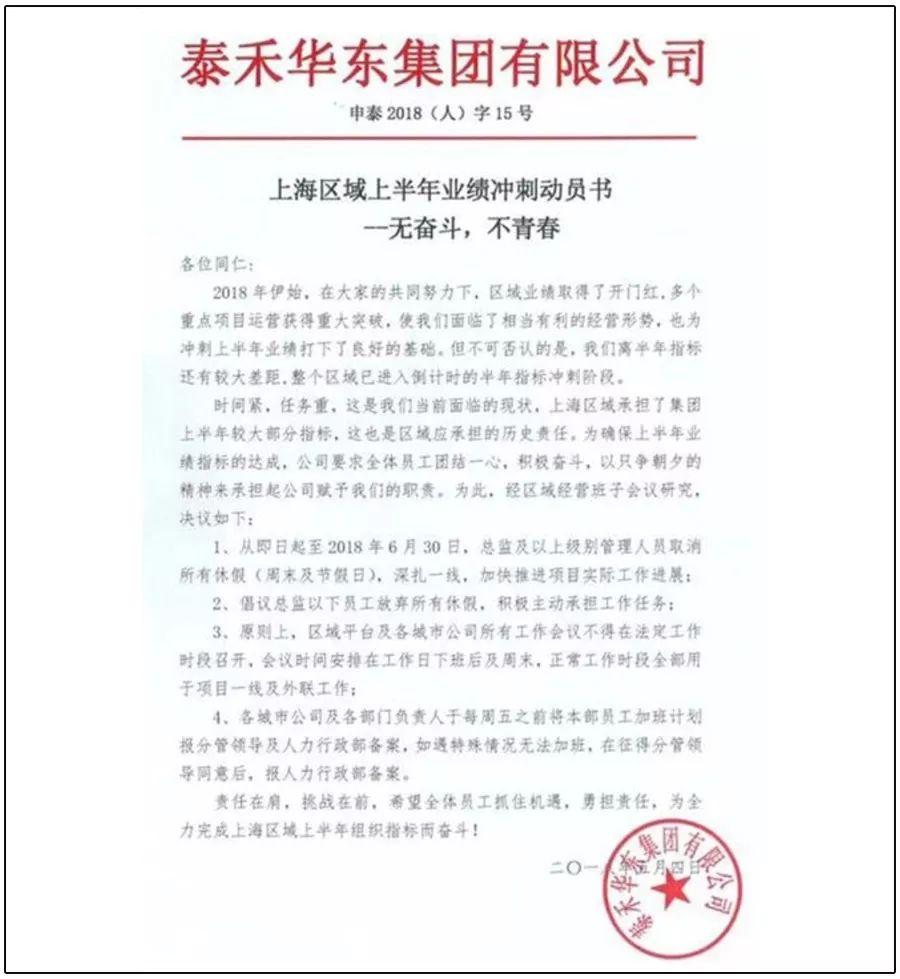

比如這兩天,貓哥的朋友圈流傳了一張圖,閩系房企泰禾集團的華東公司的一紙叫做《無奮斗不青春》的通知,“從5月4日起至6月30日,總監及以上級別管理人員取消所有休假(周末及節假日),深扎一線,加快推進項目實際工作進展。”

取消休假沖業績,可以說是很“奮斗”很“青春”了,但是壓力有多大也顯而易見。在泰禾集團2017年的年報中,上海市場無論是商品房或住宅新開工面積和銷售面積均呈下降趨勢。而年報還顯示,泰禾總資產2064億元,負債1354.94億元,資產負債率87.83%。

而泰禾也不是第一個這么干的房企,在此前4月份的時候,本就以高周轉著稱的房企碧桂園,一周之內連發三份內部文件,要求加大三四五線城市項目再加速,要求標準化產品設計院當天出圖,項目摘牌到開工40天、開工工期小于7個月。

碧桂園董事局主席楊國強指示, “高周轉是我們戰無不勝的法寶”、“高周轉是抵抗任何風險最有效的手段”、“項目總經理一定要認真研究所轄項目,項目每天的利息、費用、效益等了然于胸。”

因為,大家都知道,對于房企而言,資金是命脈。

03 利率上浮,還是要買房!

相對于開發貸,個人按揭貸款還在高速增長中。

26家上市銀行去年個貸業務中的住房按揭貸款余額合計為19.29萬億元,較2016年年底的16.16萬億元增長了3.13萬億元,漲幅為19.37%,與2016年增幅35%相比,下降了不少,但是這個數據也接近開發貸的一倍。

雖然在各項調控政策中,限購限貸成為一種主流,但是對于居民自住和改善型住房的貸款需求還是能夠滿足的。

個人貸款方面,建設銀行無疑是其中老大,2017年末個人按揭貸款余額4.25萬億,排在上市銀行的首位;但是增速最快的還要看江蘇,身在江蘇的幾家銀行在個人按揭同比增長的成績十分亮眼:江陰銀行270.6%、吳江銀行96%、江蘇銀行42.4%、南京銀行43.9%、張家港行35.8%。

我們再看2017年南京的房地產市場,樓市五限、公證搖號、河西10盤齊開、利率上浮、提高首付,近六年最低成交水平,依然是“一房難求”的局面,周邊三四線城市也跟著動作。

甚至房貸利率的上升,也沒有阻擋住大家購房的熱情。至2017年的12月份,全國僅有上海的部分銀行還能夠提供優惠利率折扣外,其他地區均無優惠,甚至部分銀行的房貸利率還有所上浮,1.1倍甚至1.2倍的利率成為主流。

融360監測數據顯示:2017年12月全國首套房貸款平均利率為5.38%,相當于基準利率1.098倍,環比11月上升0.37%;同比去年12月首套房貸款平均利率4.45%,上升20.89%。

貓哥不禁感嘆,大家還真是喜歡買房子啊!

貓哥上周開通了知識星球——貓哥生財有道,跟大家聊聊掙錢這件正經事。然而在知識星球的會員問題中,90%都集中在房地產領域,這讓貓哥是著實震驚了一把的。

但是回過頭來講,其實這也是無可厚非的事情,中國人的買房情結實在太重了,各個階段的人都有自己的購房需求。

對于初涉職場的菜鳥們來講,奮斗目標是有一個屬于自己的房子,在未來婆婆或者丈母娘面前能夠說話硬氣;對于老鳥們來講,則更多考慮房子所在的位置是否是學區,以后孩子能否在一個更好的學校就讀;對于焦慮的中老年,則開始考慮養老地產,自己能夠再一個環境優美、醫療發達的地方安度晚年。

當然,最重要的一個原因是,除了買房這個通則,人們對于其他理財路徑知之甚少。對于他們來講,房子作為一個實體能夠帶來的安全感,遠比卡里的那些數字要大得多。而且,事實上,一些城市的房價漲幅也確實沒有讓他們失望。

至于具體漲幅,大家可以來貓哥的知識星球,繼續跟貓哥探討,或者報告你勝利的好消息。

本站部分文章來源于網絡,版權屬于原作者所有;如有轉載或引用文章/圖片涉及版權問題,請聯系我們處理!