(原標題:股價暴跌逾17% 拼多多四季度營收增3.8倍 全年銷售費用增九倍)

去年四季度,拼多多月活同比增93%,不到三季度一半,環比增速持平前三季度;全年銷售費用大增,四季度研發費用增長九倍。拼多多周三股價創上市7個多月來最大日跌幅,抹去今年逾三分之一漲幅。

首發于13日18點52分,更新股價及電話會議內容。

3月13日周三美股盤前,電商拼多多發布截至2018年12月31日的四季報及年報。

財報顯示,四季度和2018全年,拼多多營收、GMV等數據大幅增長,并超華爾街預期;但是月活人數同比增速在四季度放緩,此外,銷售費用在四季度和全年出現了大幅度增長。

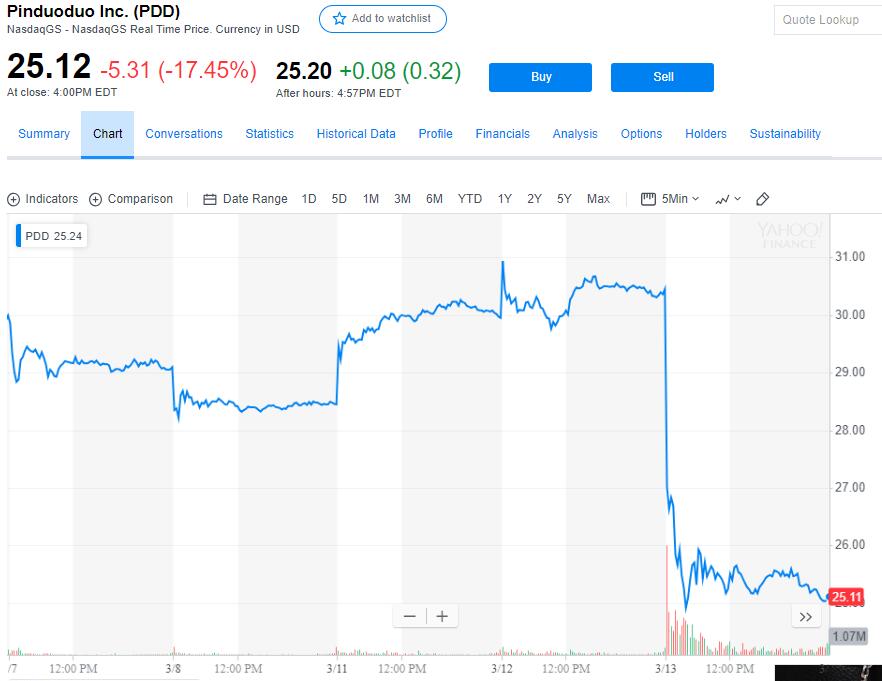

財報發布后,拼多多美股盤前股價一度大漲超6%,隨后迅速跳水,跌幅一度超10%。當天開盤,拼多多跌約10%,盤初跌幅迅速擴大,一度跌至24.70美元,日內跌幅接近19%,創今年1月22日以來新低,最終收跌17.45%,創去年7月26日上市以來最大單日跌幅,收報25.12美元,同樣收創1月22日以來新低,市值跌破290億美元。

今年年初以來,截至本周二收盤,拼多多股價累漲37%。截至周三收盤,拼多多周三一日就抹平了今年三分之一以上的漲幅。

營收超預期 月活同比增速放緩

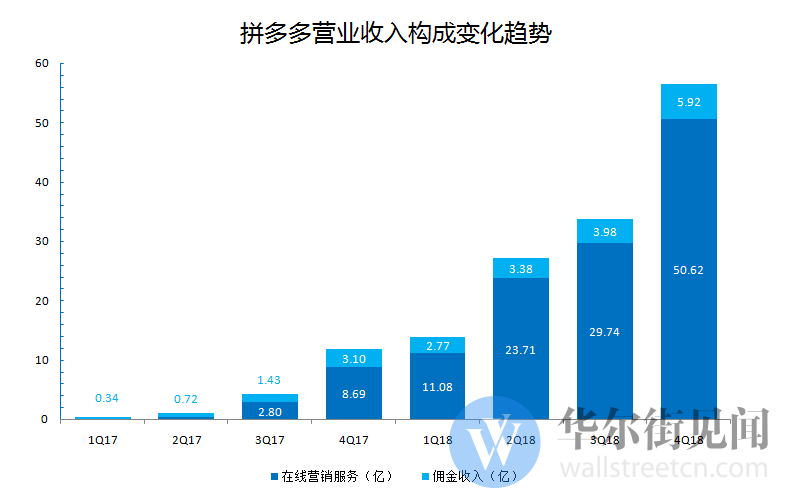

財報顯示,拼多多四季度收入上升379%至57億元人民幣,高于市場預期。

從收入構成來看,在線營銷服務依然貢獻絕大多數拼多多的收入。

四季度,來自在線營銷服務的收入為50.6億元,同比增長470%,環比增長70%;傭金收入則貢獻了5.915億元,同比增長103%,環比增長49%。

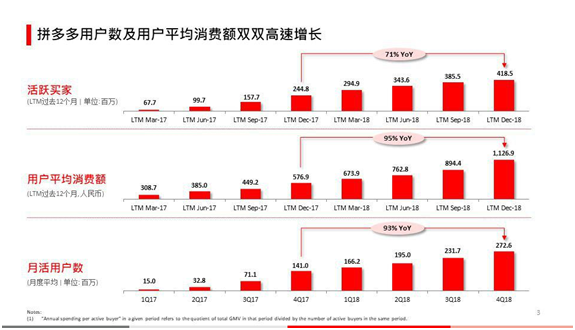

2018年,拼多多的商品成交總額(GMV)為4716億元人民幣(約合687億美元),同比增長234%; 平臺年度活躍買家數達4.185億,較2017年同期增1.737億。

四季度月活躍人數2.726億人,同比增長93%,雖然依然是高速增長,但增速較上幾個季度明顯放緩(三季度同比增速為225%,二季度同比增速為495%)。單季度新增月活4200萬,環比增速為18.2%,和前兩個季度基本持平。

從經營數據來看,2018年全年,拼多多平臺年度活躍買家數達4.185億,較2017年的2.448億勁增1.737億,同比增長71%。

財報顯示,2018年,拼多多活躍買家年度平均消費額達1126.9元,較2017年同期的576.9元接近翻倍;平臺活躍買家年平均訂單達26.56筆,較去年同期的17.55筆同比增長51%。上述數據表明,拼多多平臺用戶消費頻率顯著提升,帶動最廣大群體消費升級的效應進一步增強。

銷售費用全年增長九倍 研發費用四季度增長九倍

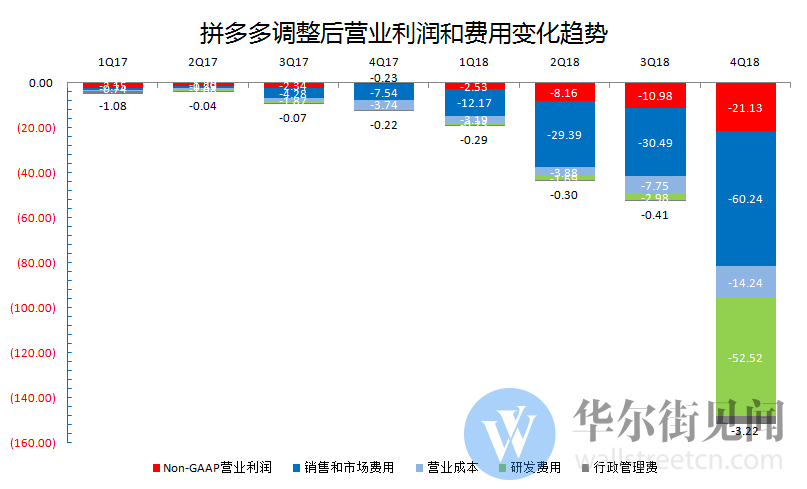

同比來看,四季度和2018全年,拼多多經營虧損幅度明顯擴大。

經營虧損規模的擴大,主要來自于銷售費用的迅速擴張。

2018年四季度,拼多多經營虧損為26.409億元人民幣 ,相較于2017年四季度的2270萬元明顯擴大。非GAAP下的經營虧損達到21.129億元,2017年同期為1000萬元。

2018全年,拼多多經營虧損達到107.997億元,2017年經營虧損則為5.957億元。非GAAP下,2018全年拼多多經營虧損為39.58億元,2017年為4.69億元。

2018年全年,拼多多銷售費用增同比增長了900%,從13.446億元大幅增加到134.418億元。

拼多多創始人、CEO黃崢表示:

2018年是拼多多強勁增長的一年,也是里程碑的一年。自創立以來,拼多多始終將服務用戶放在第一位,用戶群體和GMV的快速增長均印證了平臺所創造的獨特價值。同時,用戶的需求正在不斷變化,這也激勵著我們持續創新和進步。

黃崢回應假貨問題:今年新增500名員工解決質量和假冒偽劣問題

對于此前一段時間廣受詬病的平臺假貨問題,拼多多稱:拼多多《2018拼多多消費者權益保護年報》披露,技術已經成為平臺深入推進“雙打行動”的銳器。2018全年,通過嚴密的大數據風控系統與人工巡檢,拼多多下架的涉嫌違規商品數量是投訴數量的150倍,關停超過6萬家涉嫌違規店鋪,前置攔截超過3000萬個商品鏈接。加大對于侵權假冒商家打擊力度的同時,拼多多也表示打假不分高地與洼地,呼吁各大電商平臺消除歧視與偏見,建立聯動打假機制,通過共享售假商家信息、建立售假商家“黑名單”庫、互通問題產業帶信息等方式,在主管部門的領導下,一同從根源上消滅假貨存活的土壤。

在財報發布后的電話會上,黃崢表示,今年產品質量團隊會新增500名員工,來解決產品質量、假冒偽劣問題。

不會過早商業變現 將由陸奇領導 強化AI技術

電話會議上,黃崢表示,現階段拼多多會把重心更多的放在用戶身上,不會被其他的競爭者所干擾而去盲目拓展商品品類、過早的進行商業變現或是進軍金融服務領域。

黃崢說,未來不會成立類似天貓商城的平臺。天貓商城更像是一個品牌的搜索引擎,而拼多多是一個消費者社區,這是完全不一樣的兩種模式。拼多多的變現進程還在初期,未來不會采取過于激進的盈利模式,產品質量和用戶基礎提升以后自然會加快變現。

黃崢透露,拼多多將與全球多家科研機構協作,共同推進分布式AI技術的發展,將成立技術顧問委員會,由拼多多獨立董事、百度董事會副主席陸奇領導,強化拼多多的技術能力。“拼多多正持續優化AI引擎,以滿足用戶不斷演化的深層次、多樣性的需求。”

針對未來的發展方向,拼多多稱:

2018年,拼多多持續加大新商業基礎設施建設的相關投入,深入探索傳統零售體系內的“最初一公里”空白地帶,持續提升產品制造和流通效率的同時,有效推動了農業和制造業轉型升級。

農產品上行方面,2018年,基于創新的“農貨中央處理系統”和“山村直連小區”模式,拼多多實現農產品及農副產品訂單總額653億元,較2017年的196億元同比增長233%。截至2018年底,拼多多平臺注冊地址為國家級貧困縣的商戶數量超過14萬家,年訂單總額達162億元。

工業品下行方面,2018年12月,拼多多正式推出“新品牌計劃”,扶持優質產能,構筑全新品牌通道。通過需求側改革推動供給側改革,“新品牌計劃”有效解決了制造企業“賣給誰、賣什么、怎么賣”的問題,實現產銷無縫對接,使得大規模、定制化的C2M模式成為可能。

近四個月拼多多股價接近翻番 瑞銀喊出37美元目標價

拼多多股價自去年11月跌入上市以來低位后持續震蕩攀升,目前30美元一線依舊對其股價上漲形成壓力。

華爾街見聞提到,目前華爾街大行看好拼多多,大部分給出買入評級。彭博統計,目前包括高盛、瑞信、摩根士丹利在內的投行等給出了買入/跑贏大盤的評級;匯豐1家給出了持有評級。目標價方面,高盛給出了36.3美元,瑞信30.1美元,摩根士丹利為29美元,匯豐相對較低,給出的目標價為28美元。

瑞銀3月5日發布39頁深度報告,除了給出拼多多買入評級外,還給出了目前所知的最高目標價37美元。

不過匯豐認為,大部分積極因素已經包含在目標價中,不可忽視新電商法、騰訊支持減少等下行風險。

瑞銀認為,拼多多活躍用戶和APRU將增長強勁,同時拼多多也是三四線城市用戶增長的最大受益者之一。此外,在與中國目前排名前兩位的電商巨頭阿里巴巴和京東的比較中,瑞銀預計未來拼多多有望在活躍用戶和每位活躍買家平均GMV方面分別趕上阿里巴巴和京東。

報告指出,未來新增消費者主要來自于三四線城市,預計2019年來自這些地區的消費者將能驅動拼多多用戶增長24%。除了新增用戶,消費頻率是另一個關鍵指標。瑞銀發現,去年開始使用拼多多的用戶消費了共17次;而兩年前加入的用戶在去年消費次數為27次。

給出“持有”評級、且給出較低目標價的匯豐,在2月研報指出,盡管去年三季度拼多多現金充裕,但是最近的增發計劃顯示,在宏觀經濟逆風和激烈的競爭背景下拼多多正在進行野心勃勃的擴張計劃。尤其值得注意的是,此次增發距離2018年7月IPO后僅7個月。另外,2019年將是拼多多爭取客戶的關鍵一年。匯豐指出,拼多多的獲客成本一直在以更快的速度增長,對于一家新興企業而言保持競爭力至關重要。

對于評級理由,匯豐認為大部分積極因素已經包含在目標價中。另外,盡管拼多多有營收增速加快、用戶獲取推動增長、收支平衡快于預期等積極因素,但是新電商法、騰訊支持減少、數據安全努力不足等將給拼多多帶來下行風險。

本文允許轉載,轉載時需注明出處:全時財經 - http://www.clothingreviews.net/toutiao/20190314/491502.html