11月7日,世紀華通的股價開盤跌停。

11月6日晚間,針對此前深交所對其重組并購預案所列的17個問題,停牌近5個月的世紀華通一一回復,并對重組預案進行了補充和完善。

世紀華通表示,擬將此次重組配套募資總額由31億元增至61億元,新增配套募資擬用于補充公司流動資金。公司擬向上海曜瞿如投資合伙企業(有限合伙)(簡稱“曜瞿如”)等29名交易對方,以發行股份及支付現金的方式,購買盛躍網絡100%股權,交易價預估298億元。

據了解,盛躍網絡是盛大游戲的運營實體。

世紀華通公布了大量細節,稱此次交易不存在規避重組上市認定標準的情形,認為盛大游戲310億元估值、未來三年業績承諾具有合理性。

1

估值合理性

受A股市場行情影響,今年下半年國內游戲企業經歷了一輪市值調整,盛大游戲在此時機注入世紀華通登陸A股市場,企業估值備受關注。

世紀華通從6個方面及具體14個指標評定盛大游戲的營運狀況, 并進一步完善對盛大游戲310億元估值的公允性。其認為,在游戲股市值大幅回調的當下,盛大游戲的估值依然具備一定的投資空間。按照2018年盛大游戲20億的業績承諾進行計算,盛大游戲對應的市盈率為14.9倍,處于行業低位。

公告顯示,盛大游戲目前賬面凈資產超過100億元,規模處于行業頂端,研發人員數量和研發能力遠超于一般游戲公司;在近20年游戲產業內積累了良好的口碑,累計服務超21億注冊用戶,擁有端游、手游、頁游的完善業務布局,儲備雄厚頂級IP資源和人才資源。這些核心優勢令盛大游戲的市場價值應高于賬面資產的價值,而2015年11月私有化時的估值幾乎與目前盛大游戲的賬面價值相當,已經不具備參考意義。

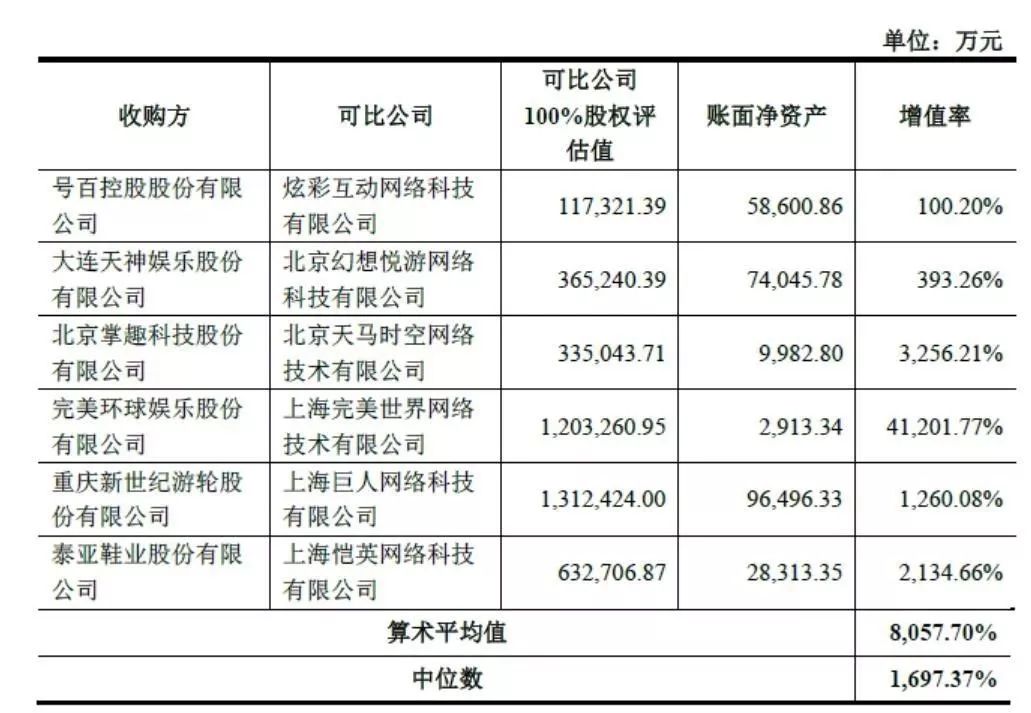

▲A股市場已經完成的與本次交易可比(游戲行業標的資產的收購)的上市公司收購案例

▲A股市場已經完成的與本次交易可比(游戲行業標的資產的收購)的上市公司收購案例

橫向對比A股市場中已經完成的上市公司并購案例,世紀華通認為,盛大游戲310億元估值較凈資產賬面價值增值196.07億元,增值率為172.10%,增值水平顯著低于行業平均水平。

產經時評人張書樂在接受《國際金融報》記者采訪時表示,從表面上看,盛大游戲目前的“戰力”似乎和收購價有一定差距,同時,原有盛大系班底基本消失殆盡的盛大游戲和手中的“傳奇”IP,似乎都距離310億元估值有點遠。但實際上,整個收購看起來比較像一次抄底,在當下“游戲寒冬”的大背景下,盛大游戲所擁有的不僅僅是一個IP和一塊牌子,還擁有“傳奇”模式在中國各種游戲端口上根深蒂固的玩家習慣。這種玩家習慣依然能夠讓某些游戲大火。盛大游戲旗下擁有眾多有版號的游戲產品,不用換皮、不用改名,只需快速迭代后,就有投放市場的戰力。

2

盛大游戲現狀

世紀華通在回復中披露,本次交易標的盛躍網絡 2016 年、2017 年和 2018 年 1-4 月份分別實現凈利潤 4.19 億元、5.26 億元、5.43 億元。本次交易的業績承諾方承諾盛躍網絡 2018 年度、2019 年度、2020 年度實現的凈利潤分別不低于 20 億元、25 億元、30 億元。

相較于2018年上半年三七互娛(12.310, 0.08, 0.65%)24.2%、完美世界(25.420, -0.11, -0.43%)24.91%的凈利率,盛大游戲在2018年1-4月為凈利率50.23%,優勢明顯。

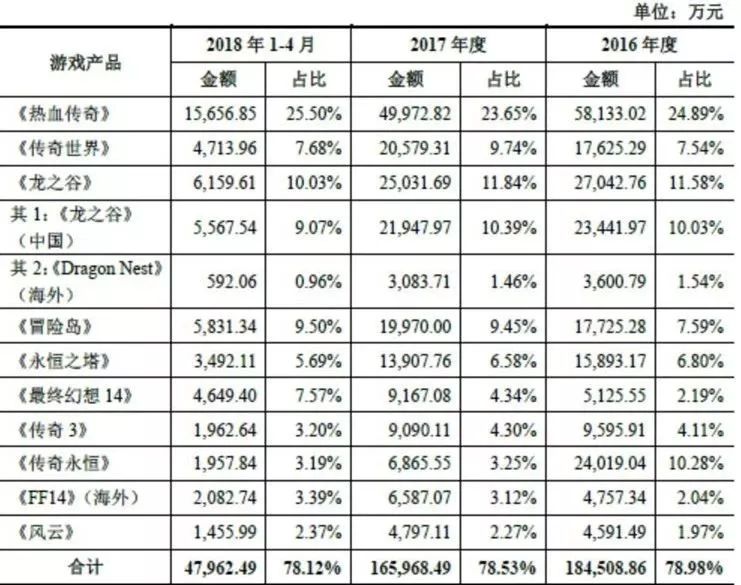

▲盛躍網絡業績情況

▲盛躍網絡業績情況

盛大游戲如此高的利潤率,得益于端游業務的穩定增長。同樣深耕端游多年的巨人網絡(19.250, -0.67, -3.36%),也擁有較高的毛利率。長生命周期一直是客戶端網游最大的優勢,而盛大游戲在這方面表現尤為突出,旗下《熱血傳奇》上線至今已有18年,活躍用戶以及營業收入居高不下,未現頹勢。

據公告披露,盛大游戲累計推出幾十款產品,其中運營超過8年的端游就有12款之多。值得注意的是,盛大游戲端游的長生命周期優勢正在嫁接至手游上,旗下《熱血傳奇手游》、《愛與演唱會!學園偶像祭》、《血族》、《超級地城之光》等手游產品累計運營時間也已超過2年。

此外,世紀華通在回復深交所問詢中,分別列明了盛大游戲旗下10款端游以及3款手游的詳細收入數據及收入占比。統計分析后發現,2017年3款手游的流水已經反超10款端游流水,盛大游戲的手游業務正在展現出超強吸金實力。在高品質的保障下,隨著游戲數量的提升,未來手游將成為盛大游戲業績的核心增長點。

世紀華通還在公告中還披露盛大游戲目前有多款端游與手游處于研發階段,2018年內還將推出MMO、卡牌手游共計8款。手游數量的激增,為未來收入規模穩步提升給予了一定的保障。

▲自主運營模式下10款端游收入及其占授權運營模式收入比例

▲自主運營模式下10款端游收入及其占授權運營模式收入比例  ▲授權運營模式下3款手游收入及其占授權運營模式收入比例

▲授權運營模式下3款手游收入及其占授權運營模式收入比例

基于對盛大游戲的樂觀分析,世紀華通在公告中對2018-2020年合并報表扣非后歸母凈利潤進行了預測,分別是21.36億元、24.94億元和29.68億元。

【相關鏈接】盛大游戲擺脫對“傳奇”依賴

說到盛大游戲最具影響力的產品,還數《熱血傳奇》。

這款游戲由韓國亞拓士與娛美德共有著作權,但圍繞傳奇IP的授權糾紛不斷。在長達17年的時間里,盛大游戲艱難維權。

據華通世紀的公告披露,截至目前,盛大游戲牽扯在內的金額超過5000萬元或與游戲運營相關的訴訟、仲裁合計29項,其中盛大游戲作為原告的19項(其中含2項亞拓士被審理法院追加為原告但盛躍網絡其他控股子公司作為被告的案件)。

深交所在問詢函中特意提及“傳奇”相關的訴訟、產品數據,應該已經意識到盛大游戲收入存在過度依賴單一IP產品的風險。

不過,世紀華通在回復中則披露,“傳奇”IP系列產品在2016年、2017年、2018年1-4月營業收入占比分別為48.99%、28.28%和28.01%,毛利占比為50.45%、31.92%和29.65%。從數據中不難看出,盛大游戲顯著降低了對“傳奇”IP的依賴。

值得注意的是,盛大游戲核心IP游戲除了“傳奇”外,還有《龍之谷》、《傳奇世界》、《最終幻想》、《永恒之塔》、《風云》等,收入占比從2016年的51.01%,上升至2018年1-4月間的71.99%。

此外,世紀華通的公告還披露,《永恒之塔》新版本已提交文化主管部門進行內容審查,且已獲受理,該產品目前正常運營,盛躍網絡將有序推進審查工作。截至目前,盛躍網絡就“盛大游戲”、“Shanda Games”等34項商標的授權展期積極協商中,但相比較游戲企業標識商標,玩家對游戲IP的認可程度更高,更看重游戲質量及用戶體驗;在主營業務層面,盛躍網絡對此商標的依賴程度較低。

在產經時評人張書樂看來,盛大游戲的頭號品牌是“傳奇”,而《永恒之塔》這樣的老游戲,在版本更新后快速入局,恰恰解決了版號問題的困擾。盛大游戲昔日過于廣泛的撒網和研發、代理龐大的游戲庫所帶來的貪多嚼不爛的劣勢,今日則成為優勢。

記者 蔣佩芳

本文允許轉載,轉載時需注明出處:全時財經 - http://www.clothingreviews.net/zhengquan/20181108/457443.html